Les opportunités réelles des alternatives à la viande en 6 questions

1. A quoi ressemble le marché des alternatives à la viande ?

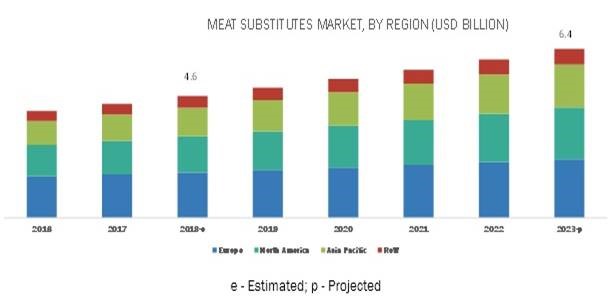

Sans grande surprise, le marché des substituts de viandes est en pleine croissance. Il pèse aujourd’hui 4,6 milliards $ et est prévu de croître de quasiment 7 % par an pour atteindre 6.4 milliards $ en 2023. La région du monde qui prédomine ? L’Europe ! Elle se trouve devant l’Amérique du nord (en vert foncé dans le graphique ci-dessous) et l’Asie Pacifique (vert clair).

Attention : les chiffres et les segmentations peuvent être très différents d’une étude à l’autre car chacun a sa propre interprétation de ce qu’on englobe dans « alternatives à a viande ». Certains ne vont considérer que les substituts de deuxième et troisième génération (cf définitions dans la question 5). D’autres incluront tous les produits marqués « végétariens », d’autres encore les produits estampillés « végan ». Cela rend l’analyse du marché peu évidente. Prêtez donc une grande attention à comparer ce qui est comparable et cherchez à comprendre ce qui pousse le marché vers le haut.

2. Quels facteurs boostent le marché ?

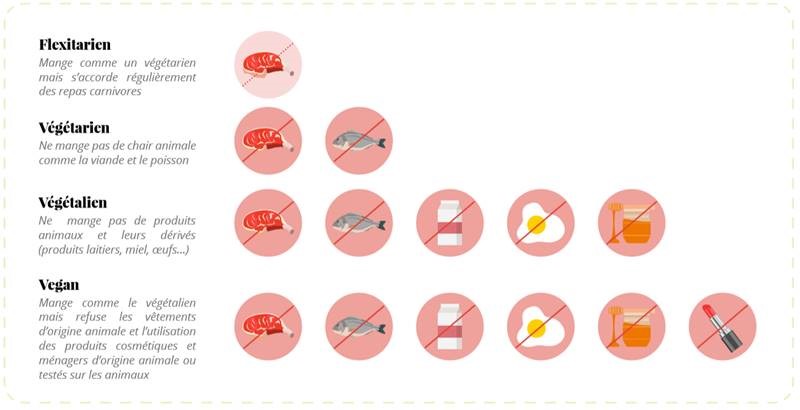

Flexitarisme, végétarisme, végétalisme : la montée en flèche des régimes sans viande ou ceux limitant la consommation de viande explique l’évolution de ce marché. Voici un petit rappel de la différence entre ces différents régimes pour ceux qui ne seraient pas parfaitement au point :

La prévalence de l’ensemble de ces régimes augmente dans tous les pays industrialisés, poussés par les problématiques environnementales, de respect du bien-être animal, de santé ou de craintes sanitaires. Cependant, leur répartition dans les populations diverge beaucoup d’un pays à l’autre. Pour comparaison :

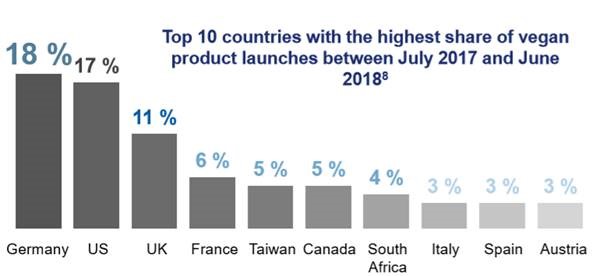

Notons par exemple la différence très importante de la proportion de végans entre la France et l’Allemagne : 0,5 % vs 5 % ! A l’inverse, le nombre de flexitariens est quasiment 2 fois plus important en France qu’en Allemagne. Soyez donc très prudent lorsque vous abordez les marchés de plusieurs pays : le positionnement est à adapter à chaque profil de population. Cela se ressent d’ailleurs directement dans le nombre de produits claimés « végans » lancés entre juillet 2017 et juin 2017 dans les différents pays :

Au global, le marché est surtout poussé par la consommation de produits sans viande par les flexitariens, qui sont beaucoup plus nombreux. Nous vous conseillons donc de marketer vos produits prioritairement pour cette cible, plus ouverte et moins restrictive que la cible des végans, certes montante mais moins répandue. Evidemment, ce conseil est à prendre avec des pincette et à mettre au regard de l’ADN de votre entreprise, vos ambitions, votre niveau de spécialisation, etc. N’hésitez pas à solliciter les experts Nutrikéo pour trouver le meilleur positionnement pour vos lancement.

3. Quelles applications pour les protéines végétales ?

A la conquête de tous les rayons

Pour faire simple : toutes les catégories de produits sont maintenant concernées par la végétalisation de l’alimentation. A commencer par les aliments « généraux » comme les plats préparés, les snacks, les substituts de viandes, de lait ou de fromage. Les marques non spécialisées sont d’ailleurs très nombreuses à avoir lancé leurs gammes, dont les MDD comme Système U avec « U et Végétarien » ; Leclerc avec « Nat&Vie » (Marque repère) ; Monoprix avec « Le Végétal » ; ou encore Carrefous Veggie.

Et le poisson dans tout ça ? S’ils ont mis plus de temps à voir le jour et qu’on ne les retrouve pas encore beaucoup sur le mass market, les substituts végétaux de produits de la mer ont de belles années devant eux et présentent de réelles opportunités. Ils arrivent en effet comme une réponse idéale aux problématiques importantes d’impact de la pêche sur la biodiversité mais aussi des problématiques de santé associées à la consommation de poissons, type contamination aux métaux lourds. On peut citer pour exemple la marque Ahimi (USA) qui produit des alternatives végan au thon à base de tomates.

Les alternatives végétales ont aussi atteint les rayons de la nutrition spécialisée. On les retrouve par exemple dans le babyfood (exemple de la marque américaine Sprout) ou la nutrition sportive (exemple : les barres de céréales de la marque française Mule Bar, certifiées Bio et Végan). Dans le domaine de la nutrition clinique, c’est encore très confidentiel mais on peut s’attendre à une inversion de la tendance du « tout animal » dans les années qui viennent. D’ailleurs le milieu de l’ingrédient a déjà commencé à s’y intéresser avec pour exemple Roquette qui a lancé Nutralys® : une gamme d’ingrédients végétaux spécialement dédiée aux applications en nutrition médicale.

Au-delà du claim « Végé »

Les consommateurs d’alternatives végétales ont une grande particularité : ils ont, pour la plupart, une réelle conscience de l’impact de leur consommation alimentaire sur la santé et la planète. Il est important d’avoir cela en tête quand vous développez vos produits. Il ne s’agit pas simplement de retirer les ingrédients issus d’animaux et de rééquilibrer la recette. Adaptez le positionnement global de vos produits ! Il s’agit de penser…

- … Filières : ne laissez pas le hasard ou le prix décider de la qualité des matières premières utilisées. Choisissez des ingrédients issus de filières durables et respectueuses de la planète et des personnes qui les produisent. Citons pour exemple la marque Triballat Noyal qui porte une attention particulière à ses circuits d’approvisionnement et utilise su soja issu d’une filière française et garantie sans OGM.

- … Allégations : les recettes doivent être pensées dans une logique d’optimisation nutritionnelle (lisez notre regard d’expert dédié à ce sujet), voire porter des allégations nutritionnelles et de santé spécifiques. Citons l’exemple d’une marque allemande qui le fait très bien avec ses produits vegans et fonctionnels : the NU company. Elle commercialise notamment du chocolat végan qui porte la promesse de contenir 50 % de sucres en moins qu’un chocolat classique et promet un effet satiétogène grâce à une teneur en protéines et fibres apportées par les graines de chanvre qu’il contient.

- … Planète : le consommateur qui s’oriente vers l’alimentation végétale sera sensible aux packagings à impact réduit sur l’environnement, ainsi qu’à tous les autres types d’engagements envers la planète. Sojade (desserts à base de soja) qui est engagée dans la démarche « 1 % for the planet » (qui consiste à reverser une partie de ses bénéfices à des actions de préservation de la planète), l’a bien compris.

- … Impact de la production : les produits de la marque Le Sojami spécialiste de la lactofermentation du soja, fabrique ses produits dans une éco-usine ouverte depuis 2011 qui utilise des technologies de préservation de l’environnement : énergies solaires, récupération des eaux de pluie, etc.

Si vous faites tout cela et que vous le faites bien, vous aurez sous le coude une belle panoplie d’arguments largement valorisables auprès de votre cible de consommateurs qui y seront particulièrement sensibles. Pour aller plus loin, lisez notre regard d’expert sur les moyens de valoriser des engagements RSE.

4. Quelles sont les nouvelles sources de protéines ?

Les sources d’ingrédients utilisables sont de plus en plus variées. Aujourd’hui dans le monde presque 70 % des substituts de viande contiennent des protéines de soja. Cependant, ce chiffre va avoir tendance à diminuer à cause :

- des polémiques sur la santé (impact des phyto-œstrogènes sur la santé)

- de l’impact des filières traditionnelles sur la planète et les populations locales

- mais aussi car la cible sera en recherche de nouvelles sources de protéines et de nouveaux goûts, tout simplement par curiosité.

Les autres sources sont de plus en plus nombreuses. Les graines, noix et légumineuses comme le chia, les amandes, le lin ou le pois sont déjà bien démocratisés. De nouvelles plantes riches en protéines comme la moringa ou le chanvre font, elles, leur chemin en s’installant peu à peu sur le marché. Certaines marques sont déjà bien positionnées sur ces créneaux comme Kuli Kuli aux Etats-Unis (smoothies et barres à base de moringa) ou Wheaty (Allemagne) qui propose des barres à base de graines de chanvre. Les microalgues comme la chlorelle, la spiruline ou le klamath sont aussi une bonne source alternative aux profils nutritionnels très intéressants. Si celles-ci sont déjà bien utilisées dans le domaine des compléments alimentaires, elles intègrent de plus en plus de solutions alimentaires comme dans la marque anglaise de glaces vegan Oppo. Le développement des microalgues dans les années qui viennent dépendra du gros travail de notoriété à effectuer, et des problèmes de sécurité émergeants à lever. De leur côté, les champignons comme le cordyceps, le shaga ou le shiitaké sont déjà une bonne source de protéines alternatives : on estime que 18 % des substituts de viande contiennent aujourd’hui des mycoprotéines (Statista, 2018) ! C’est le cas par exemple de la marque irlandaise Quorn. Des start-ups travaillent aussi beaucoup sur le sujet comme Pleurette ou Prêt à pousser.

Citons enfin les insectes qui sont une nouvelle source de protéines qui interrogent beaucoup ! Si la réglementation décidera de leur sort en Europe, il y a de grandes chances qu’ils deviennent une source alternative protéique tout à fait répandue… à condition de lever les craintes des consommateurs à leur sujet.

5. Quelles différences entre viandes de première, deuxième ou troisième génération ?

1ère génération

Il s’agit des produits qui ne ressemblent pas aux produits animaux. Ce sont ceux qui existent depuis longtemps et utilisés dans l’alimentation quotidienne des personnes ayant choisi un régime sans viande. Ce sont les produits type tofus ou dérivés.

2ème génération

On pourrait les appeler les « cousins végétaux » des produits animaux. Ce sont les produits qui se présentent sous des formes traditionnelles de viandes : steaks, escalopes, pavés, nuggets, saucisses, etc. Pourquoi les présenter sous ces formats ? Il faut partir du principe que les consommateurs qui souhaitent se tourner vers une alimentation plus végétale sont souvent un peu perdus pour rééquilibrer leur assiette. Le fait de leur proposer des formats qu’ils comprennent facilement comment cuisiner et intégrer à leur repas lève ce frein. Cependant, les spécialistes de la viande ne sont pas toujours en phase avec le fait que ces produits végétaux empruntent les mêmes dénominations que leur filière et on devrait voir apparaître de nouvelles dénominations propres aux alternatives végétales dans les années qui viennent.

3ème génération

Les analogues de viandes, sont eux les produits qui ont pour but de ressembler le plus possible à de la viande mais aussi d’en avoir le goût et la texture. Ils sont destinés à répondre aux attentes des personnes qui apprécient la consommation de viande traditionnelles et sont frustrés de s’en passer pour des raisons éthiques ou écologiques. Les deux acteurs qui se développent le mieux sur le marché sont les californiens Impossible Foods et Beyond Meat. Toutes deux portées par des énormes levées de fonds, elles ont développé des solutions intéressantes qui sont aujourd’hui vendues sur le mass market, et se développent même depuis récemment en restauration hors foyer. Impossible Food produits les « steaks » des « Impossible Whoopers » de Burger King ; alors que KFC a signé un partenariat avec Beyond Meat. En France, l’enseigne Buffalo Grill vient de lancer en octobre 2019 son burger végétal grâce à un partenariat avec Beyond Meat.

4ème génération ?

Est-il possible de consommer de la (vraie) viande en s’affranchissant des problèmes liés à la production (gaz à effet de serre, éthique de l’abattage, consommation excessive d’eau…) ? Maintenant oui : grâce à la culture de viande in vitro. On n’est plus dans la science-fiction : certains acteurs se sont lancés, comme Memphis Meats ou encore Just (levée de fond de 220 millions $ auprès du fond Kholsa Venture en 2019).

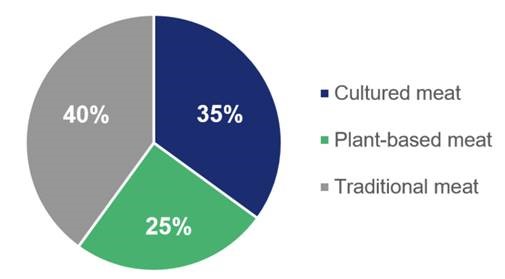

On peut se demander si ces technologies ont un véritable avenir. Notamment quand on connait le contexte de volonté de comprendre les aliments consommés et la recherche croissante d’aliments plus simples et authentiques. Certains sont confiants, à l’instar du cabinet ConsultancyfirmAT Kearney, qui projette l’avenir de la consommation de viande à l’avenir selon le schéma ci-dessous à horizon 2040 :

Si les solutions de viande in vitro sont encore loin d’être abordables, et donc dans l’assiette du consommateur grand public, on peut imaginer d’autres marchés plus spécialisés se développer. Nous pensons à la société israélienne Aleph Farms, première à avoir développé des steaks à base de cellules souches et qui est aussi la première à l’avoir fait à bord de la station spatiale internationale. Suivons le co-fondateur de la marque Didier Toubia dans son voyage vers le futur : « On a prouvé qu’on pouvait fabriquer de la viande dans n’importe quelles conditions. Cette technologie pourrait rendre possibles les voyages de longue durée et renouveler l’exploration spatiale. Notamment vers Mars, où l’aller-retour dure un an » confie-t-il à Le Echos.

6. Quelles sont les limites ?

Vous l‘aurez compris : quand il s’agit de substituts de viande, tous les rêves sont permis ! Mais pour finir, notons tout de même les limites à leur développement.

Sécurité et réassurance

Si les crises alimentaires de ces dernières années portaient souvent sur les produits issus d’animaux et poussent donc naturellement vers le développement de solutions végétales, il est à noter que nous avons encore peu de recul sur les nouvelles sources de protéines. Les prochaines années verront forcément des crises alimentaires portant sur les nouvelles sources que l’on commence à utiliser. Ce qui aura pour conséquence de redessiner encore le marché. En parallèle, le secteur de la viande n’a pas dit son dernier mot et défend largement sa filière en valorisant les éléments de réassurance et les engagements RSE.

Les freins mentaux

De plus, il existe de réels freins mentaux à la consommation de certaines sources ou formes d’alternatives (insectes, viandes in vitro…). Un vrai travail sera à effectuer par les acteurs qui se lanceront sur ces marchés pour lever ces barrière.

Coûts et approvisionnements

Si le marché continue de se développer aussi rapidement, il faudra organiser les filières pour assurer un approvisionnement d’ampleur suffisante, stable et sûr. Est-ce que les capacités de production seront assurées pour toutes les alternatives ? Seul l’avenir nous le dira.

La fin d’une opposition entre végétal et animal

Notons enfin que si on oppose souvent animal et végétal, cela sera de moins en moins de cas dans les années qui viennent. Les consommateurs sont dorénavant prêts à entendre qu’un même industriel peut légitimement faire les deux. Citons Bel qui s’oriente vers des alternatives végétales en parallèle de ses solutions laitières ; ou encore Herta qui propose des « saucisses » végétales.

Pour continuer à vous informer sur ce sujet, nous avons mis à disposition notre conférence donnée au Pant-Based Summit.

Cet article a été rédigé par Juliette de Perthuis – Gougis, Directrice du Pôle Food. Merci à elle !